让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

- 你的位置:广州鼎诚机电设备有限公司 > 服务项目 > 航运:西洋航路运脚上行的分化进展

航运:西洋航路运脚上行的分化进展

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

起首:中粮期货辩论中心

中好意思5月初在日内瓦的和道往日近一个月后于今,西洋航路飞速进入强预期/弱现实转强的反弹行情之中,欧线强预期/弱现实和好意思线强预期/强现实导致的运脚相对强弱分化走势与5月初叙述《航运:超预期的中好意思关税道判》中的预判吻合。当今,市集仍对将来好意思国关税计策的高度不敬佩性而感到焦炙,本文将凭证当今供需层面逻辑对接下来的运脚上行的执续性和幅度进行浅析。

I

欧线:基本面动能不足

(1)运力角度

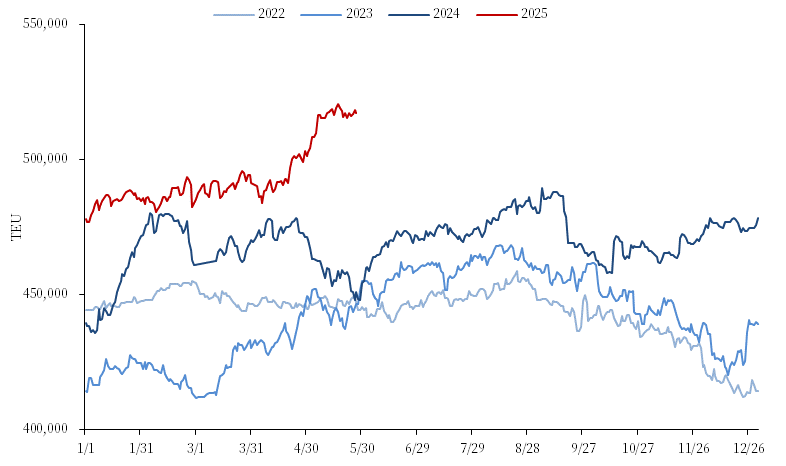

由图1可知,进入2025年后,欧线运力多余的压力明显增大,且这一情况在4-5月受到好意思线运力外溢的影响后更为明显:4月平均施走时力水平为49.3万TEU,环比增长0.6%;5月平均施走时力水平为51.5万TEU,环比4月增长4.4%。不外,不错看到,在5月下旬船司驱动增多空班后,运力的增长速率出现明显放缓。

图1. 亚欧航路施行集装箱运力

, 中粮期货辩论院

从当今的船期表上来看,欧线6月周均运力30.7万TEU,环比减少3.8%/同比增长8.6%;进入7月的第27周运力瞻望为29.1万TEU,环比6月减少5.2%——评释船司为了不错顺利加价一经选择了缩减运力的门径。第23-27周的空班数目为1、2、3、2、3,总和为11班,同比增长83%;且运力的收紧的影响将从6月中旬以后驱动逐步体现,这与船司6月15日前后进行6月的第二波加价行为是缜密配合的。

进一步从定约/船司的角度来看,6月只消Gemini 定约周均运力同比增长4.0%,Ocean 定约同比减少7.7%,MSC/Premier 定约同比减少1.2%,MSC寂寥运营航路同比减少21.3%。从空班的角度来说,第23-27周的11个空班中,有9个空班来自Ocean定约,对应其7.7%的运力环比降幅——MSC寂寥运营航路(Albatros & Britannia)的21.3%的降幅则更猛进度上是因为MSC在6月部署了相对更小的船舶。因此,基于Maersk罗致市集最低的报价来揽货的策略,其在6月增多运力的行为依旧可能保管较高装载率从而复旧运脚;而Ocean定约的空班挺价行为是最为激进的,运力最多的巨无霸公司MSC则罗致缩减船舶大小的形状来缩减运力以复旧装载率/运脚。

(2)需求角度

图2示意欧线装载率的情况。从图中可知,欧线4-5月的装载率举座保管在95%的水平,同比旧年同时下滑近2%,属于年平均线水准。因此施行上4-5月运脚的下滑是运力多余的宽松风物和弱预期的共同作用的成果,王人集第一部分运力角度的分析,运力的收紧必须配合以装载率至少在95%以上的水平波动才有可能产生现实层靠近预期的正响应作用,从而驱动旺季的一波趋势性上升行情。

具体从定约/船司的角度来看,对欧线运脚产生遑急影响的Maersk和MSC两家公司在4-5月的装载率的进展与其即期运脚处于市集低位是吻合的:MSC 4-5月装载率平均为93%、94%;Maersk 4-5月装载率平均为97%、92%——为各船司最差进展,且波动较大,最低时装载率跌破90%至89%。与之相背,Ocean定约举座的装载率进展处于举座平均水准之上,4-5月装载率平均为99%、96%,其中CMA CGM和Evergreen进展凸起。

图2. 亚欧航路装载率

, 中粮期货辩论院

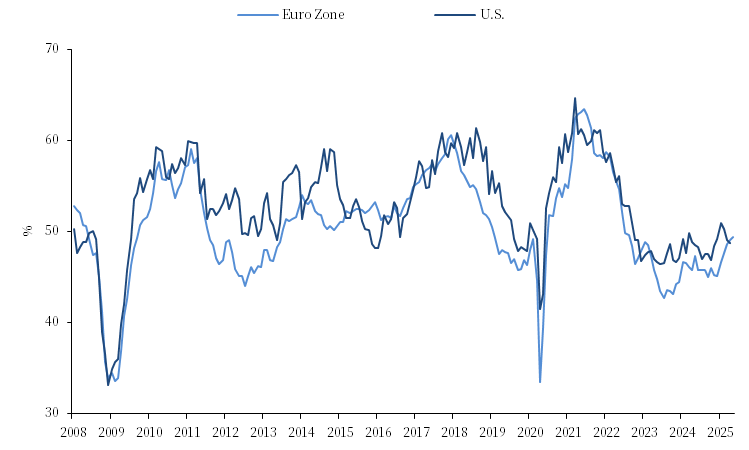

从宏不雅层面上来说,西洋制造业PMI仍处于温存复苏的阶段(图3),欧洲浪费者信心继续教悔,但市集需要更利害的动能去驱动需求从而产生对运脚的施行性拉动。——这少量当今来看仍存在高不敬佩性,中枢身分仍然是好意思国政府扭捏不定的关税计策。

图3. 西洋制造业PMI

, 中粮期货辩论院

(3)论断

要而论之,尽管6月的运力出现了积极的信号,但以Maersk和MSC为代表的较低水平的装载率和宏不雅层面欧洲经济增长的略显乏力和好意思国关税计策的不敬佩性将松弛欧线进入积极的预期/现实的正响应带来的趋势性进取行情。这大要预示着6-7月船司加价策略的顺利率并不会太高,EC2508将靠近涟漪行情,进取的能源或靠近阻力。

II

好意思线:正响应的加强可期

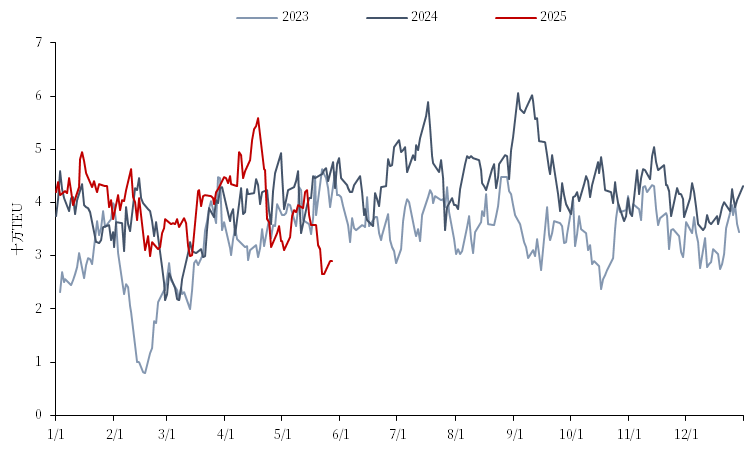

图4示意的从中国发运知交意思国的施走时力的高频数据出现明显下滑激发了市集对这轮行情是否会提前终了的担忧:按照飘零本领可推断(远东发运知交意思国西海岸需约10-15天本领),近期运力数据的着落代表5月上旬的订舱情况欠安,这么的发运不增反降的进展可能的原因是中国制造业靠近当今2025年的30%关税仍存在莫得利润去发运的情况,这需要与好意思国入口商的疏通并取得好意思国商品加价将关税老本升沉知交意思国浪费者身上的敬佩信心。——如斯变化如实需要让市集产生一定的警醒,即接下来的货量增长力度和运脚上方空间或不足预期。

尽管如斯,这么的数据进展并弗成评释这次行情的终了,5月下旬至7月的“抢出口”窗口期仍值得期待。船司配合的月初/月中的可能的4次加价终将形成强现实/强预期的正响应驱动好意思线运脚的趋势性进取行情。

图4. 中国→好意思国集装箱施走时力

, 中粮期货辩论院

从当今的船期表上来看,好意思线运力部署一经齐备归附——空班减少、撤掉的航路重回市集——好意思西6月周均运力35.3万TEU,环比增多24.6%、同比增多7.4%;好意思东6月周均运力21.3万TEU,环比增多23.5%。 这评释在好意思线运脚暴涨带来的高利润的驱动下,船司绝不徬徨加大了运力参加为接下来的货量增长作念好准备。

另一方面,市集存在对此轮好意思线货量暴涨形成疫情时代的口岸拥挤形成的天价运脚的预期;可是,通过当今好意思西口岸的相对粗放的拥挤情况来看(图5),这个预期存在较大的证伪可能性。原因:2021年的形成运脚暴涨口岸拥挤的根柢原因在于货量的超预期爆发使得口岸超负荷,这么的货量爆发的主要原因并不是“抢出口”,更遑急的决定身分是拜登政府的超惯例刺激住户部门浪费的财政膨胀计策。——2025年好意思国的经济环境和住户需求早已弗成等量王人不雅(图6),况且好意思国的入口仍处于30%的很是关税的终了之下。另外,“2021 v.s. 2025”的好意思国补库需求的力度在上述相通的逻辑之中也当然会存在一定差距,具体可参考上期叙述《航运:中好意思脱钩的难度》。

图5. 远东-好意思西航路准班率

图6. 好意思国红皮书零卖销售指数当周同比

图6. 好意思国红皮书零卖销售指数当周同比

, 中粮期货辩论院

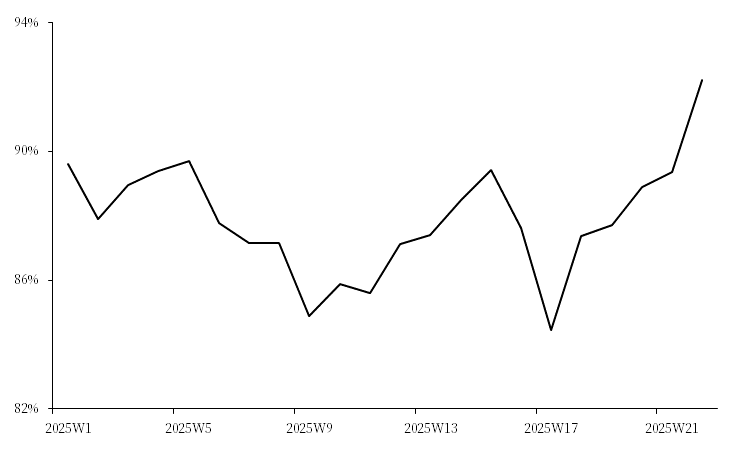

最其后看好意思线的装载率情况,由图7可知,与欧线不同、好意思线运脚的暴涨是存在基本面复旧的,预期现实之间的正响应是彼此加强的(施行上这亦然自叙述《航运:超预期的中好意思关税道判》以及本篇一直强调的西洋航路运脚很可能的分化进展逻辑):好意思西线装载率自4月跌至本年以来的最低84%后,沿途上升至5月末的92%,刷新全年新高,是特出年平均水平的进展。因此,在接下来的6-7月,这么的装载率进展会赐与船司接下来的宣涨以不同于欧线的较强信心。

图7. 远东-好意思西航路装载率

, 中粮期货辩论院

III

回来

凭证I、II部分的分析,靠近接下来的旺季(不酌量计策端以及地缘政事等身分),欧线运脚不管是高涨的连结性如故幅度都将弱于好意思线,即好意思线领有更自洽的强预期/强现实的正响应逻辑轮回——尽管在关税影响下的货量增前程展和运脚高点或不足预期;而欧线则可能靠近更多的矛盾和反复。

作家简介

塔林夫

中粮期货辩论院辩论员

交往揣摸阅历证号:Z0018829

新浪妥洽平台中粮期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:赵念念远