让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

- 你的位置:广州鼎诚机电设备有限公司 > 服务项目 > 辉瑞60.5亿押注三生制药,公共PD-1/VEGF双抗商场再掀海潮

辉瑞60.5亿押注三生制药,公共PD-1/VEGF双抗商场再掀海潮

华尔街见闻

辉瑞铲除Summit,转向三生。

中枢看点:

辉瑞与三生制药就PD-1/VEGF双特异性抗体SSGJ-707达成首付12.5亿好意思元,总数60.5亿好意思元的公共耕作与营业化公约(除中国内地外),并对三生制药进行1亿好意思元股权投资和中国营业化采选权。 SSGJ-707临床数据娇傲积极,在NSCLC等恰当症上后劲袒露,成为辉瑞在该热点靶点鸿沟的迫切布局,此前辉瑞与Summit合营,开展多款居品联用临床。 好意思国《通胀削减法案》(IRA)及更浅近的药价适度举措(包括国际参考订价MFN念念路)正深刻影响MNC的BD策略,成本效益与临床价值并重。 康方生物/Summit的依沃西单抗(AK112/SMT112)靠近更平直竞争,高估值下的营业长进和进一步的成本运作添变数。公共医药商场的眼神再次聚焦于中国转变。

5月20日,三生制药(01530.HK)公告称,其与辉瑞公司就前者自主研发的PD-1/VEGF双特异性抗体SSGJ-707鉴定了独家许可公约 。

凭据公约,辉瑞将得到SSGJ-707在公共(不包括中国内地)耕作、分娩和营业化的独家权柄 。三生制药将得到12.5亿好意思元的首付款,以及最高可达48亿好意思元的耕作、注册及销售里程碑付款,外加基于居品在许可地区净销售额的梯度双位数百分比提成 。同期领有中国区营业化采选权。

同期,辉瑞将以30日成交量加权平均价,认购三生制药价值1亿好意思元的新发普通股 。

这一里程碑式的交游不仅刷新了比年来中国转变药对外授权的金额记录,也预示着公共PD-1/VEGF双抗这一炙手可热的赛谈竞争将进一步升级,更多中国优质居品将迎来BD可能。

辉瑞在手持新冠居品带来的充裕现款流后,这次重金参加,无疑是其在肿瘤免疫诊治鸿沟,相当是针对中国转变财富的一次要津落子。

天然讯息今早才败露,可是三生制药与三生国健昨天地午就开启大涨,其中三生制药收盘大涨13.81%;三生国健20%涨停。此前商场对三生707的BD已有所预期,但12.5亿创记载的首付款仍然超出商场预期。

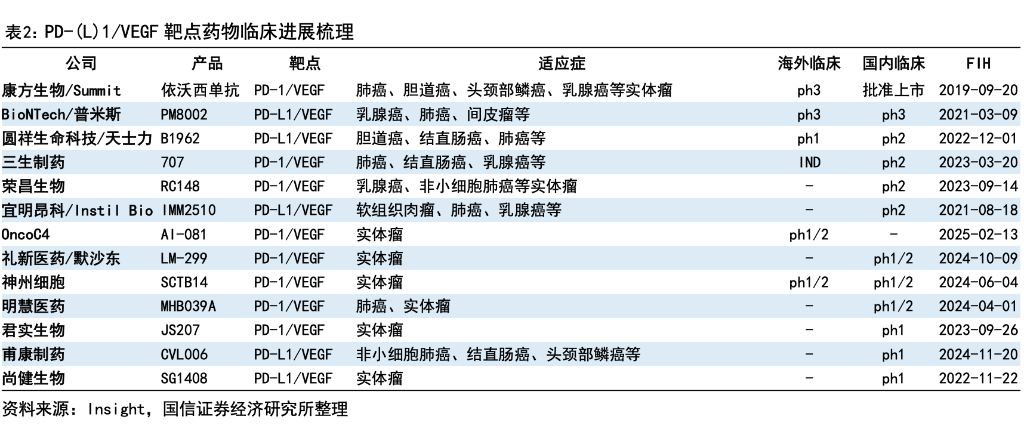

SSGJ-707:三生制药的“十年磨一剑”

SSGJ-707是三生制药旗下三生国健基于其独到CLF2平台自主研发的转变双抗药物 。从临床数据看,SSGJ-707后劲不俗。凭据三生制药公告,SSGJ-707已在中国开展多项临床筹备 。

在针对PD-L1阳性、局部晚期或出动性非小细胞肺癌(NSCLC)的一线诊治方面,该药物的III期临床筹备已获国度药监局药品审评中心(CDE)批准初始,并得到了打破性疗法认定 。

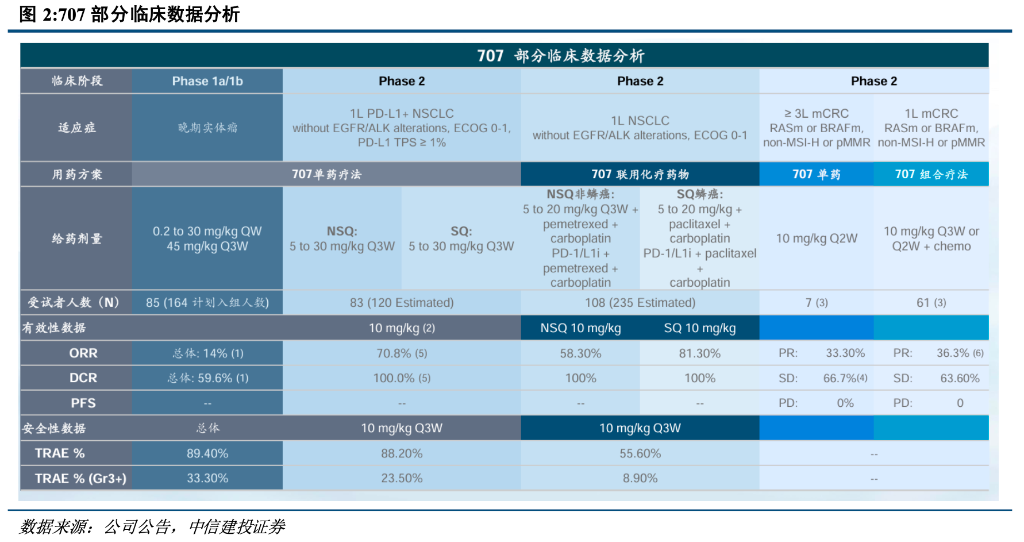

公司在本年JPM会议上公布的临床数据:SSGJ-707单药诊治一线PD-L1阳性NSCLC的II期临床客不雅缓解率(ORR)达到70.8%,疾病适度率(DCR)为100%;纠合化疗在一线NSCLC的II期临床筹备中,鳞状NSCLC(sqNSCLC)的ORR为81.3%,非鳞状NSCLC(nsqNSCLC)的ORR达到58.3%,DCR均为100% 。

这些数据娇傲出SSGJ-707在单药和纠合用药方面均展现出精采的后劲 。同期,该居品也得到了好意思国FDA的新药临床考试(IND)批准 。

关于三生制药而言,与辉瑞的合营是其研发服从营业价值最大化的迫切路线。除了可不雅的近期和远期现款流注入,更要津的是冒失借助辉瑞强劲的公共临床耕作体系和营业化收罗,加快SSGJ-707的公共上市历程 。

辉瑞的策略考量:IRA与MFN下的“正经棋局”

辉瑞这次采选与三生制药“攀亲”,而非进一步深化与Summit Therapeutics(其中枢居品依沃西单抗SMT112由康方生物授权)的合营(此前两边仅限于临床考试层面,辉瑞期骗其ADC平台与SMT112进行纠合用药探索),其背后逻辑耐东谈主寻味,或与好意思国日益严峻的药品控费环境密切干系。

比年来,好意思国政府不时推动药品价钱阅兵,其中影响最为潜入确当属《通胀削减法案》(IRA)。IRA赋予了联邦医疗保障斟酌(Medicare)就部分高价药品进行价钱谈判的权力,并对药价涨幅卓越通胀的药品征收高额退款,旨在停止不休攀升的药品支拨。

此外,尽管平直的“最惠国”(MFN)条件——即要求好意思国药价不得高于其他进展国度最廉价——在最终立法中靠近浩大阻力,但其所代表的国际参考订价念念路,一直是好意思国药价阅兵商议中的迫切组成部分,并不时对行业组成压力。

这一系列政策导向,迫使包括辉瑞在内的跨国药企(MNC)在进行新药引进和营业化方案时,不得不将药物的“经济学价值”与“临床价值”置于同等迫切的位置。

在此配景下,MNC在评估外部引进方式时,除了疗效与安全性数据,方式的全体成本效益、将来订价空间以及投资呈报预期成为愈发要津的考量身分。Summit Therapeutics从康方生物引进依沃西单抗(AK112)的交游总数高达50亿好意思元(包括5亿好意思元首付款和潜在的45亿好意思元里程碑付款),外加销售分红。

扫尾昨晚收盘,Summit市值178亿好意思元。若辉瑞琢磨从Summit处获取依沃西单抗的公共深度授权或进行并购,必定要大幅推高交游的全体财务门槛和历程。

相较之下,三生制药的SSGJ-707四肢其原研居品,在交游结构上可能为辉瑞提供了更大的天真性和潜在的成本上风,尤其是在预期将来公共(相当是好意思国商场)药品订价和利润空间可能受到压缩的宏不雅环境下。

康方/Summit:先发上风下的新挑战

辉瑞在PD-1/VEGF双抗赛谈上的这一迫切采选,无疑对康方生物过甚合营伙伴Summit Therapeutics组成了新的挑战。康方生物的依沃西单抗(AK112)凭借先发上风已在中国获批上市,并通过Summit在外洋进行耕作和营业化布局。Summit的市值也因SMT112(即AK112的外洋代号)的预期而大幅升迁。

关联词,PD-1/VEGF双抗鸿沟的竞争日趋热烈,不仅有已上市居品,还有稠密自后者虎视眈眈。国信证券的证实曾指出,三生制药的707(即SSGJ-707)研发历程在同类居品中已较为靠前 。如今,SSGJ-707得到了制药巨头辉瑞的大力加持,其后续的公共临床鼓吹、注册审批及营业化才略将得到极大增强,例必对依沃西单抗的公共商场份额组成强有劲的竞争。

关于康方和Summit而言,天然依沃西单抗的临床数据优异,且已在部分商场取得进展,但在辉瑞作念出采选之后,其寻找其他大型MNC进行近似限制的公共性策略合营或被高价并购的窗口期和议价才略,可能会受到一定程度的影响。

尤其是在MNC投资方案更趋审慎的大环境下,Summit越涨被收购的可能性就越小,最终Summit可能不得不靠近我方进行好意思国等进展国度营业化的情况,这与当初商场的预期将十足不同。

行业启示:转变价值与营业呈报的再均衡

辉瑞与三生制药的交游,为中国转变药出海再添浓墨重彩的一笔,也再次印证了领有中枢本领和优质临床数据的转变居品在公共商场也曾具有强劲的诱骗力。

但同期,这也折射出在公共药价规制趋严、商场竞争加重的配景下,MNC的BD策略正在向愈加驻扎“性价比”和“相反化价值”的标的调整。

关于中国生物医药企业而言,这既带来了通过高质地转变杀青价值的机遇,也提醒了在立项之初即需充分考量公共商场准入、订价环境以及营业竞争方式的挑战。

将来,那些冒失真的处罚临床未恬逸需求、具备公共竞争力且能杀青营业告捷的转变,才气在热烈的公共医药商场中脱颖而出。

风险提醒及免责条件

商场有风险,投资需严慎。本文不组成个东谈主投资暴虐,也未琢磨到个别用户特地的投资盘算推算、财务景象或需要。用户应试虑本文中的任何观念、不雅点或论断是否妥贴其特定景象。据此投资,包袱适意。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:于健 SF069